La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

par Étienne Walker

Votre fichier est en cours de création, veuillez patienter...

Votre fichier est en cours de création, veuillez patienter...Table des matières

Entre 2000 et 2012, plus de 30 000 appartements ont été vendus au sein de Nantes Métropole. Si 95 % des acquéreur·ses sont des particuliers qui achètent pour occuper ces logements comme résidence principale, secondaire ou bien pour « investir dans la pierre », le reste des transactions d’appartements renvoie à d’autres acteur·trices des mondes urbains et correspond à différents usages que cette planche documente.

1La base de données PERVAL, constituée par les notaires au fur et à mesure des transactions immobilières qu’illes supervisent, permet de renseigner les différents types d’acquéreur·ses et de géolocaliser les biens achetés. Entre 2000 et 2012, si la très grande majorité (95 %) des acquéreur·ses d’appartements à Nantes Métropole sont des particuliers, 3,2 % d’entre elleux se regroupent au sein de Sociétés Civiles Immobilières (SCI), pour des raisons fiscales notamment. L’investissement concerne également les professionnel·les de l’immobilier, qui achètent ponctuellement (0,7 %) des appartements dans le but de réaliser une plus-value, ainsi que des entreprises, des associations et des administrations (1 % des acquisitions), pour qui l’achat d’appartements vise moins une plus-value que l’activité, ces biens pouvant être transformés en locaux utiles à l’activité exercée. Enfin et encore plus exceptionnellement, l’acquisition d’appartements peut être le fait d’organismes HLM – offices publics de l’habitat (OPH) ou entreprises sociales pour l’habitat (ESH) – dans l’optique de loger les populations précaires sans avoir à supporter le coût de nouvelles constructions. Pour autant, les appartements achetés par ces différents acteur·trices suivant leurs logiques respectives ne renvoient pas aux mêmes géographies.

L’investissement surtout au centre, les achats des services publics dans les espaces péricentraux

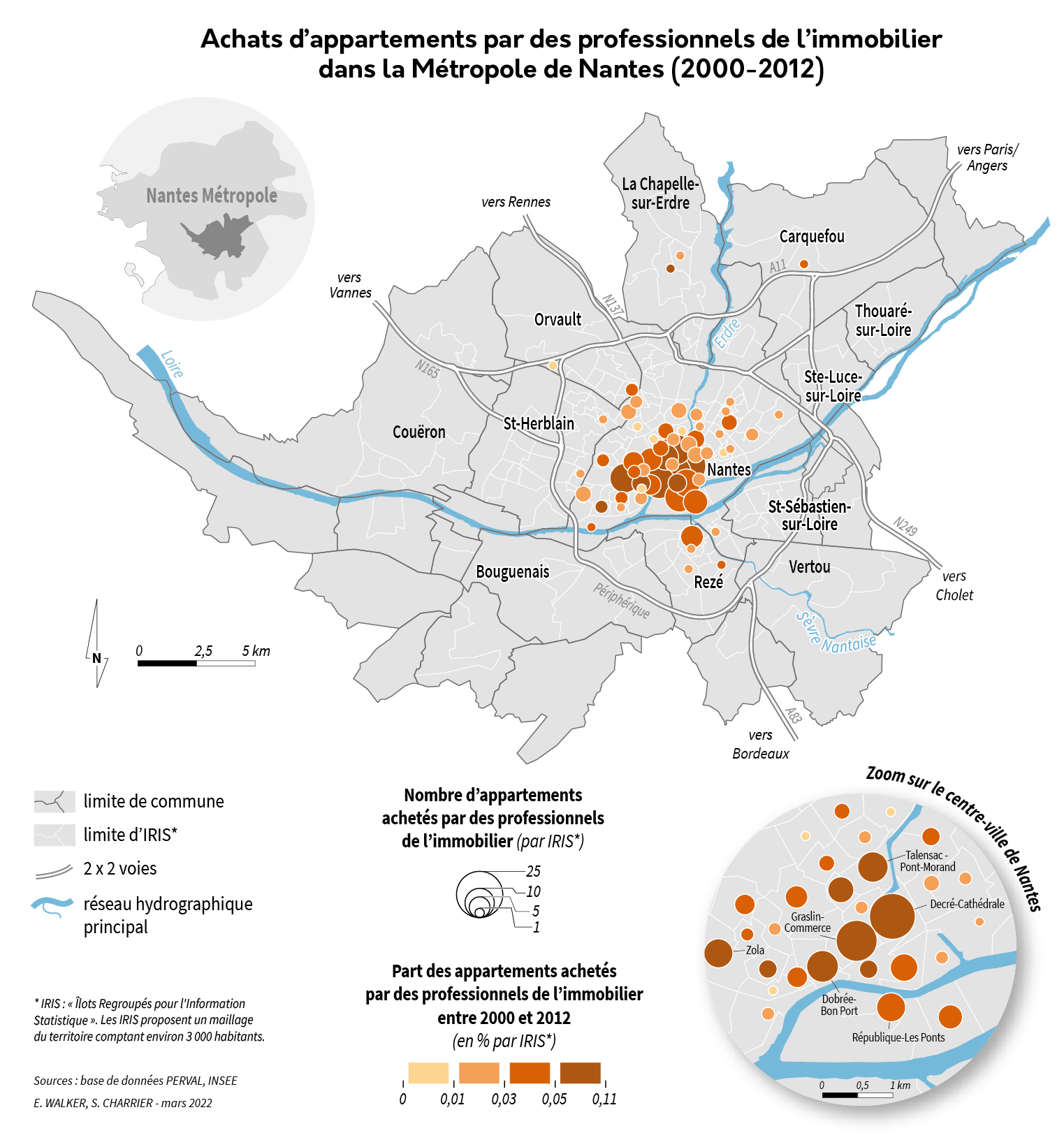

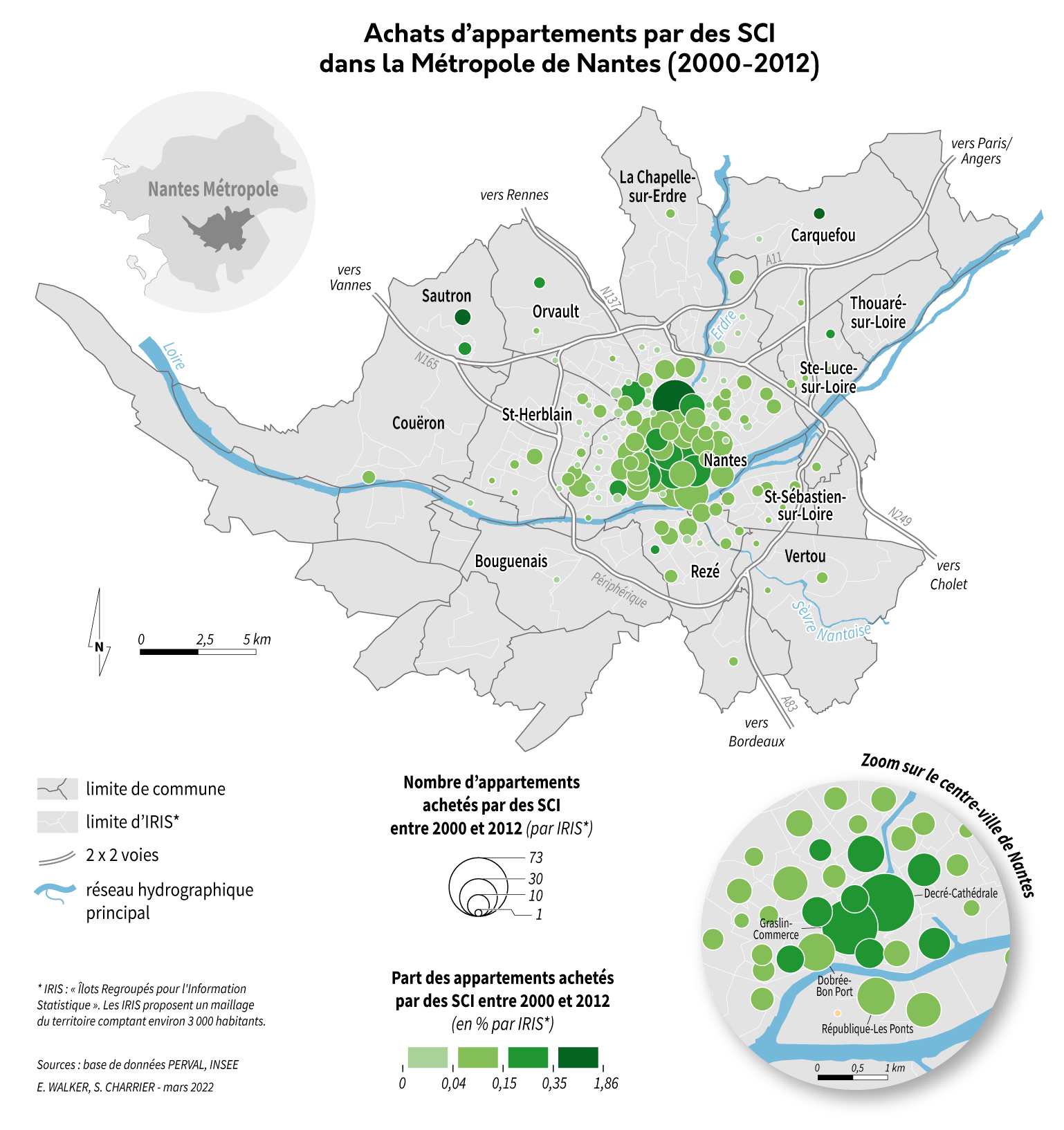

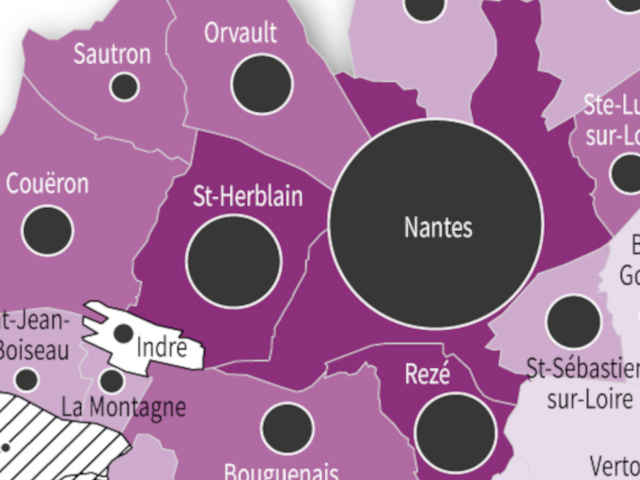

2Du côté des professionnel·les de l’immobilier comme des SCI, on investit surtout dans Nantes et en particulier dans son hypercentre, au sein des quartiers Decré-Cathédrale, Graslin-Commerce, Dobrée-Bon Port ou République-Les Ponts (figures 1 et 2). Ces espaces concentrent des enseignes, équipements et emplois au fort capital symbolique permettant à la capitale des Pays de la Loire de rayonner au moins à l’échelle du Grand Ouest. La demande pour se loger dans ces espaces densément habités ne faiblit pas et les prix à l’achat y sont donc très élevés, ces prix produisant une sélection des habitant·es qui peuvent y accéder ou non en fonction de leurs ressources économiques (revenus et patrimoine). Pour les propriétaires, cette cherté non démentie rime avec accumulation du capital, et il apparaît donc logique que les investisseur·ses ciblent particulièrement ces lieux centraux.

Figure 1 - Achats d’appartements par les professionnels de l’immobilier dans la Métropole de Nantes (2000-2012)

Figure 2 - Achats d’appartements par des SCI dans la Métropole de Nantes 2000-2012)

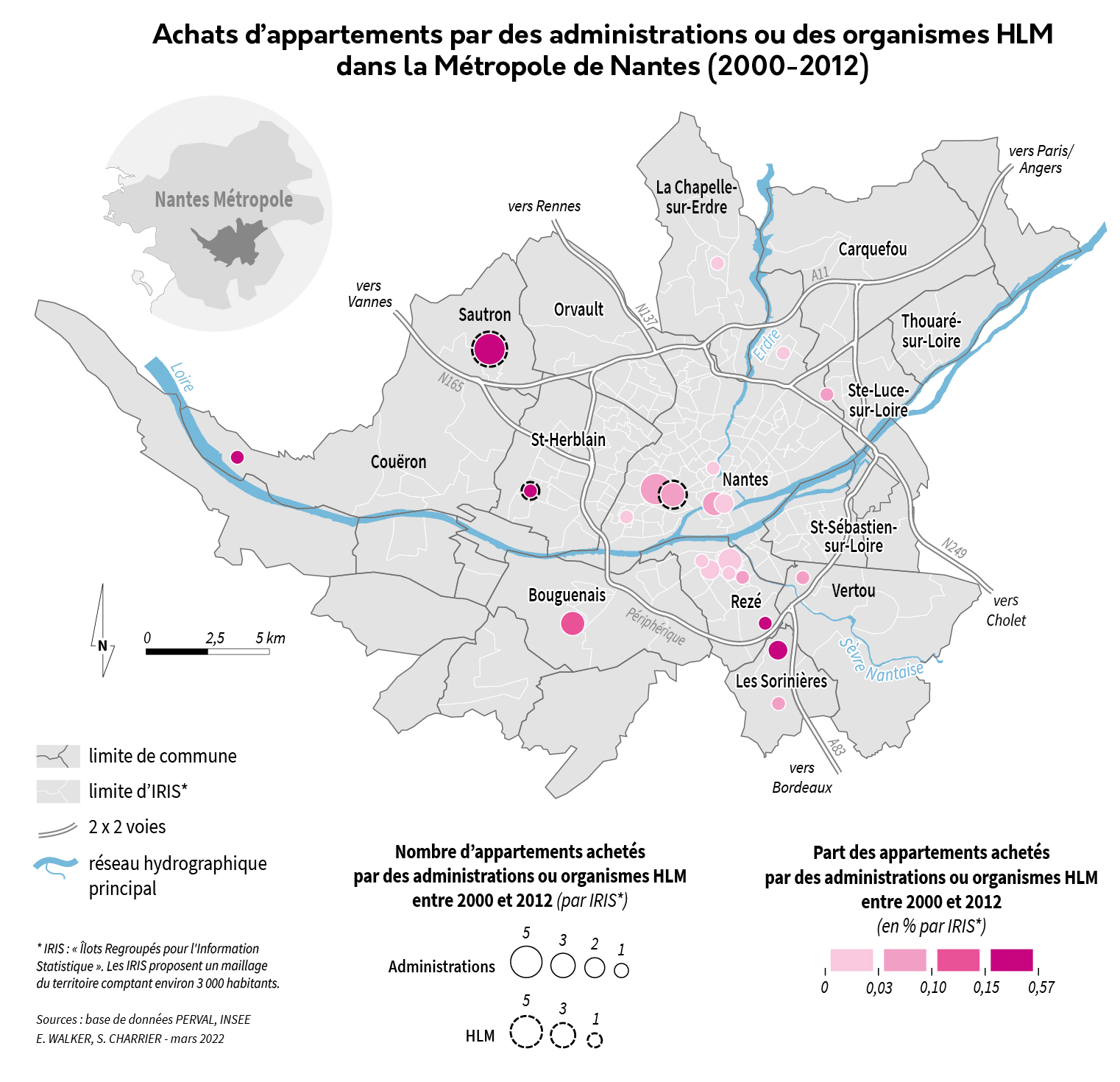

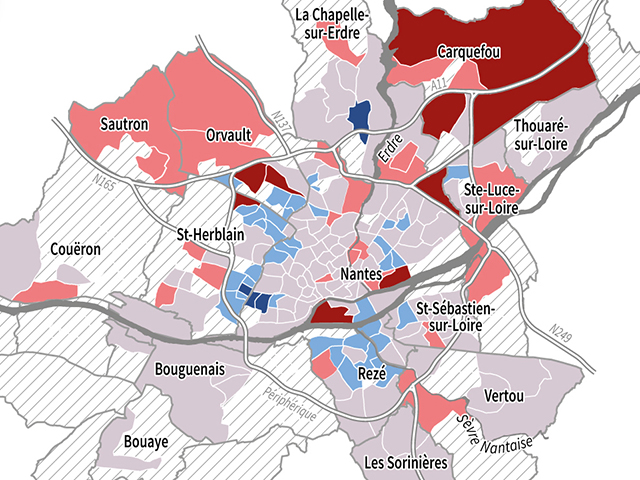

3Inversement ou presque, les structures publiques, pourtant historiquement localisées dans l’espace central mais sommées d’être économes dans un contexte d’endettement structurel de l’État, achètent leurs (rares) biens au sud de la Loire ou en dehors du centre-ville (figure 3), là où ils sont moins onéreux. Les administrations, collectivités et établissements publics acquièrent en effet des appartements notamment à Rezé ou Bouguenais, même s’ils investissent encore parfois dans Nantes – notamment à Zola, Gloriette-Feydeau ou Madeleine. Côté organismes HLM, cette logique d’excentration se matérialise par l’achat de quelques appartements du quartier Zola à Nantes ou à Saint-Herblain. Très limitée ici à quelques transactions, cette dynamique pose malgré tout la question de l’accessibilité des services publics au plus grand nombre, ainsi que de la mixité socio-résidentielle au sein de Nantes Métropole.

Figure 3 - Achats d’appartements par des administrations ou des organismes HLM dans la Métropole de Nantes (2000-2012)

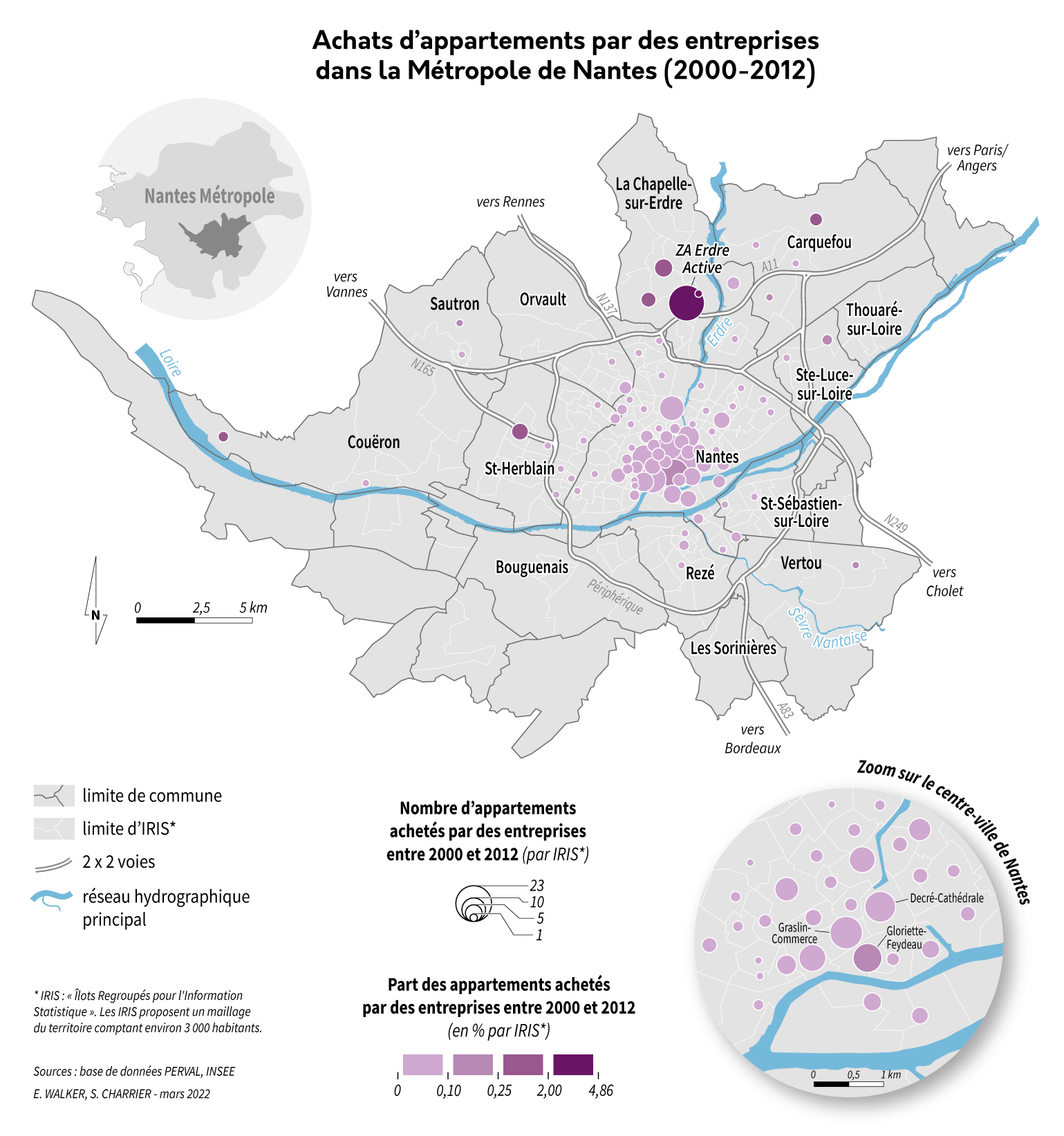

4Si elle entérine globalement la centralité de l’activité au nord de la Loire, la géographie des achats d’appartements par les entreprises voire les associations visibilise aussi l’investissement au détour du XXIème siècle au sein d’espaces plus excentrés, mais bien connectés aux infrastructures de transport (notamment routières) et bénéficiant parfois d’avantages fiscaux (figure 4). C’est le cas, entre autres, des zones d’activités (ZA) ou industrielles (ZI) à Saint-Herblain, Sainte-Luce-sur-Loire, Carquefou et même à Nantes dans ses marges. À titre d’exemple, dans la ZA « Erdre Active » à La Chapelle-sur-Erdre, pas moins de 23 lots d’appartements ont été achetés par des structures privées en l’espace d’une douzaine d’années.

Figure 4 - Achats d’appartements par des entreprises dans la Métropole de Nantes (2000-2012)

Une logique d’investissement qui visibilise et nourrit la métropolisation nantaise

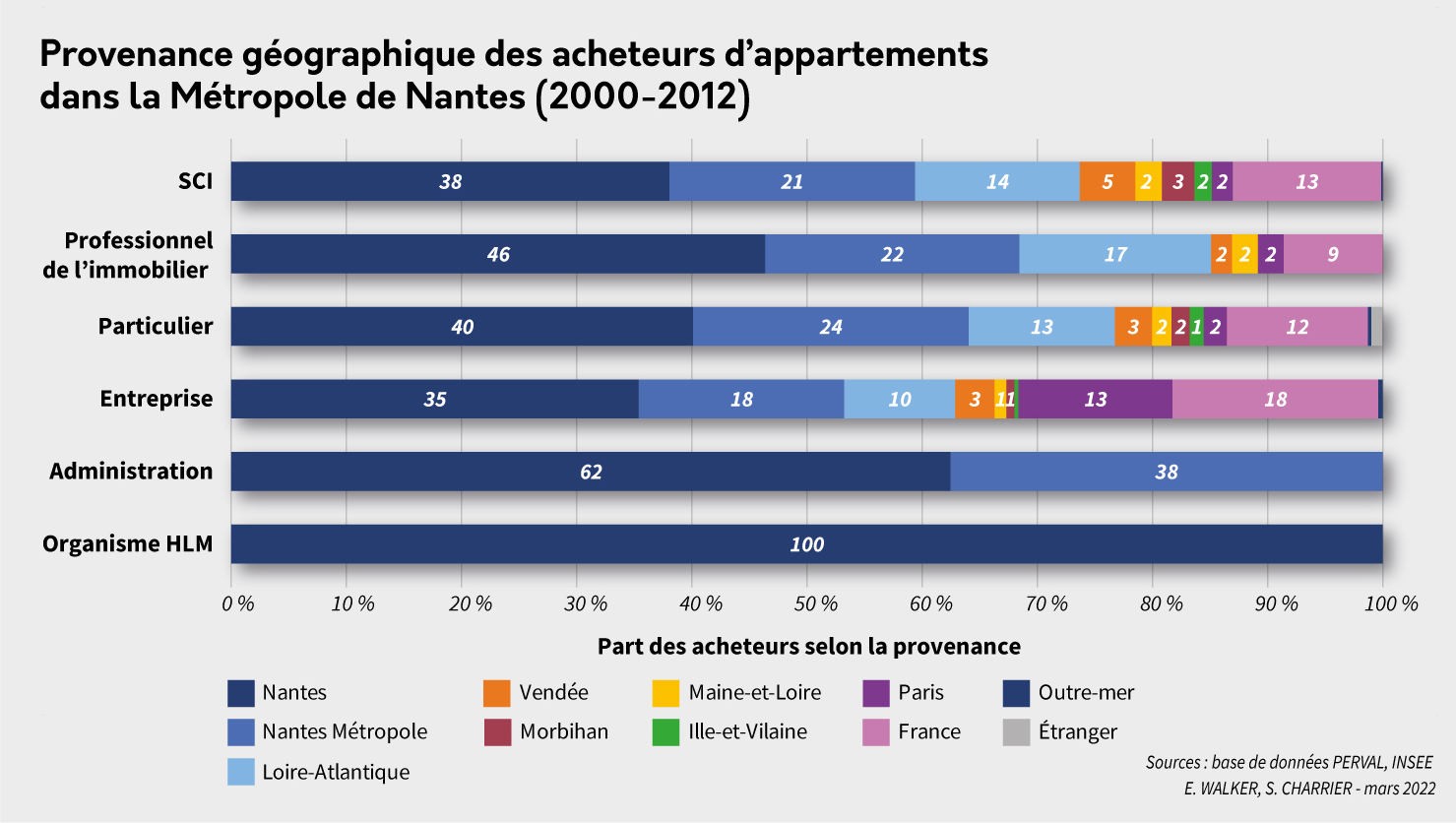

5Le rayonnement de Nantes Métropole peut également être interrogé au travers de la provenance des acquéreur·ses d’appartements selon leur qualité (figure 5). Si les acquéreur·ses publics sont assez logiquement le plus souvent endogènes, en lien avec la décentralisation croissante, il en est différemment des autres qui proviennent plus fréquemment du reste du département (13 % des particuliers, 17 % des professionnel·les de l’immobilier, 14 % des SCI et 10 % des entreprises), des départements limitrophes (respectivement 8, 4, 11 et 5 %) voire de Paris (notamment les entreprises pour 13 %) et du reste de la France (12, 9, 13 et 18 %, figure 4). En d’autres termes, la possibilité d’investir au sein d’un marché immobilier métropolitain dynamique a attiré de nombreux capitaux privés au cours de la décennie 2000, ce qui risque d’accentuer la métropolisation et la cherté des appartements, et pose plus largement la question du « droit à la ville » dans le centre de Nantes.

Figure 5 - Provenance géographique des acheteurs d’appartements dans la Métropole de Nantes (2000-2012)

Pour citer ce document

Étienne Walker, 2022 : « La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent », in F. Madoré, J. Rivière, C. Batardy, S. Charrier, S. Loret, Atlas Social de la métropole nantaise [En ligne], eISSN : 2779-5772, mis à jour le : 25/05/2022, URL : https://asmn.univ-nantes.fr/index.php?id=771, DOI : https://doi.org/10.48649/asmn.771.

Autres planches dans la série

Photo : Jean-Pierre Dalbéra, - 2012.

La métropolisation nantaise au prisme des achats d’appartements (1/3). Des cadres locaux aux « Parisien·nes », une socio-géographie des acheteur·ses

À Nantes comme dans la plupart des métropoles attractives, les tensions sur le marché de l’immobilier, qui produisent des effets plus larges sur les coûts des loyers et l’accès au logement des classes populaires voire moyennes, sont de plus en plus présentes dans le débat public. En...

Carte : E. Walker, S. Charrier - 2022.

La métropolisation nantaise au prisme des achats d’appartement (3/3). La fabrique des prix immobiliers

Plus de 30 000 appartements ont été vendus au sein de Nantes Métropole sur la période 2000-2012, et ces derniers étaient plus ou moins spacieux, mais aussi plus ou moins anciens, proposaient ou non des places de parking, se situaient à tel ou tel étage, etc. Dans quelle mesure ces c...

Autres planches in : Habiter et se déplacer

Bibliographie

Bermond M., Marie M., « Différenciation socio-spatiale et migrations résidentielles dans l’aire urbaine de Caen. Une approche par la spatialisation des données notariales Perval », Revue d’Économie Régionale & Urbaine, n° 4, 2016, p. 817-846. DOI : 10.3917/reru.164.0817

Desponds D., Bergel P., « Transactions immobilières et substitutions socio-résidentielles en Seine-Saint-Denis », L’Espace géographique, n° 2, 2013, p. 115-127. DOI : 10.3917/eg.422.0115

Guérois M., Le Goix R., « La dynamique spatio-temporelle des prix immobiliers à différentes échelles : le cas des appartements anciens à Paris (1990-2003) », Cybergeo : European Journal of Geography, n° 470, 2009. DOI : 10.4000/cybergeo.22644

Rivière J., Madoré F., Batardy C., Garat I., Raimbault N., « Les divisions socioprofessionnelles en mouvement d’une métropole attractive. Le cas de l’aire urbaine de Nantes (1975-2015) », Cybergeo : European Journal of Geography, Space, Society,Territory, document 975, 2021. DOI : 10.4000/cybergeo.36572

Mots-clefs

- immobilier

- Liste des planches associées au terme immobilier

- Embourgeoisement et/ou gentrification de l’espace nantais, de quoi parle-t-on ?

- La métropolisation nantaise au prisme des achats d’appartements (1/3). Des cadres locaux aux « Parisien·nes », une socio-géographie des acheteur·ses

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- loyers

- Liste des planches associées au terme loyers

- La métropolisation nantaise au prisme des achats d’appartements (1/3). Des cadres locaux aux « Parisien·nes », une socio-géographie des acheteur·ses

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- accès au logement

- Liste des planches associées au terme accès au logement

- La métropolisation nantaise au prisme des achats d’appartements (1/3). Des cadres locaux aux « Parisien·nes », une socio-géographie des acheteur·ses

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- appartements

- Liste des planches associées au terme appartements

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- particuliers

- Liste des planches associées au terme particuliers

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- PERVAL

- Liste des planches associées au terme PERVAL

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- La métropolisation nantaise au prisme des achats d’appartement (3/3). La fabrique des prix immobiliers

- Un jardin à tout prix ? Acquéreurs de maisons et terrains à bâtir dans l’aire urbaine de Nantes (2000-2012)

Index géographique

- Saint-Herblain

- Liste des planches associées au terme Saint-Herblain

- Un parc de logement profondément transformé sous l’effet de l’étalement urbain

- Quels clivages socioprofessionnels dans la métropole nantaise aujourd’hui ?

- Le périurbain, l’espace des couples avec enfants

- La violence des inégalités de revenus

- Les promoteurs privilégient les centres urbains pour construire les résidences seniors

- Comprendre les dessous de la carte scolaire (1/2) - Une forte ségrégation sociale entre collèges publics et privés

- Comprendre les dessous de la carte scolaire (2/2) - De la ségrégation résidentielle aux contournements des collèges publics

- La privatisation croissante de l’enseignement supérieur nantais

- Bidonvilles, précarité et antitsiganisme dans l’agglomération nantaise (1/2).

Vivre et habiter en bidonvilles - Le boom des entreprises de réparation de vélos particuliers dans Nantes Métropole

- Les classes populaires de la métropole nantaise : un groupe social central, une géographie résidentielle doublement périphérique

- Les dynamiques résidentielles des classes populaires au sein de la métropole nantaise : logiques de ségrégation et situations de mixité

- Risques et traces industriels dans la ville

- La métropolisation nantaise au prisme des achats d’appartements (1/3). Des cadres locaux aux « Parisien·nes », une socio-géographie des acheteur·ses

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- La géographie du logement social (1/2). Un parc insuffisant, mais mieux réparti dans la métropole nantaise

- Un jardin à tout prix ? Acquéreurs de maisons et terrains à bâtir dans l’aire urbaine de Nantes (2000-2012)

- Être agriculteur dans la Métropole nantaise

- Les âges dans la ville. Quels clivages démographiques dans l’aire d’attraction nantaise ?

- « Contre la métropole et son monde ». Une cartographie des mobilisations contre la métropolisation nantaise

- Un employeur dans la ville

- Chapelle-sur-Erdre (la)

- Liste des planches associées au terme Chapelle-sur-Erdre (la)

- Quels clivages socioprofessionnels dans la métropole nantaise aujourd’hui ?

- Les rues privées : entre banalisation géographique et poches de concentration

- Le périurbain, l’espace des couples avec enfants

- Comprendre les dessous de la carte scolaire (2/2) - De la ségrégation résidentielle aux contournements des collèges publics

- Embourgeoisement et/ou gentrification de l’espace nantais, de quoi parle-t-on ?

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- Être agriculteur dans la Métropole nantaise

- Sainte-Luce-sur-Loire

- Liste des planches associées au terme Sainte-Luce-sur-Loire

- Les rues privées : entre banalisation géographique et poches de concentration

- Le périurbain, l’espace des couples avec enfants

- La Loire, et si on s’y (re)baignait à Nantes ?

- Bidonvilles, précarité et antitsiganisme dans l’agglomération nantaise (2/2)

Politiques publiques et habiter de résistance - Le boom des entreprises de réparation de vélos particuliers dans Nantes Métropole

- La métropolisation nantaise au prisme des achats d’appartements (1/3). Des cadres locaux aux « Parisien·nes », une socio-géographie des acheteur·ses

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- Madeleine (quartier)

- Liste des planches associées au terme Madeleine (quartier)

- Embourgeoisement et/ou gentrification de l’espace nantais, de quoi parle-t-on ?

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- Gloriette-Feydeau (quartier)

- Liste des planches associées au terme Gloriette-Feydeau (quartier)

- Des configurations électorales en mouvement sous l’effet de la métropolisation (1974-2017)

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- Zola (quartier)

- Liste des planches associées au terme Zola (quartier)

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

Étienne Walker

Toutes les planches de l'auteur

- La métropolisation nantaise au prisme des achats d’appartement (3/3). La fabrique des prix immobiliers

- La métropolisation nantaise au prisme des achats d’appartements (2/3). Des marchand·es de bien et SCI qui investissent en centre-ville, des services publics et administrations qui s’excentrent

- La métropolisation nantaise au prisme des achats d’appartements (1/3). Des cadres locaux aux « Parisien·nes », une socio-géographie des acheteur·ses

Les derniers dépôts dans  HAL-SHS de Étienne Walker

HAL-SHS de Étienne Walker

Résumé

Entre 2000 et 2012, plus de 30 000 appartements ont été vendus au sein de Nantes Métropole. Si 95 % des acquéreur·ses sont des particuliers qui achètent pour occuper ces logements comme résidence principale, secondaire ou bien pour « investir dans la pierre », le reste des transactions d’appartements renvoie à d’autres acteur·trices des mondes urbains et correspond à différents usages que cette planche documente.

Statistiques de visites

Du au